元股证券

元股证券随着春运进入节后返程高峰,列车开行密度持续高位运行,通信数据量激增,网管监测与应急处置的压力只增不减。2000年出生的吴睿涵,是电子科技大学毕业的研究生,今年是她入职后第一次直面春运“大考”,从节前客流高峰一直延续到了返程保障的关键节点,让她在实战中完成了从职场新人到铁路通信“守门人”的快速成长。

“根据沃什的构想,他要把量化宽松这种‘危机时期的非常手段’关回工具箱,让市场重新学会自己承担风险,而不是一味依赖美联储救市”

文 /巴九灵

5月22日周五,新一任美联储主席沃什正式上任,但直到四天后,人们才有机会观察他带来的冲击。

由于期间刚好隔着周末,再加上周一美股因阵亡将士纪念日休市,直到昨天,市场情绪才得以集中释放。

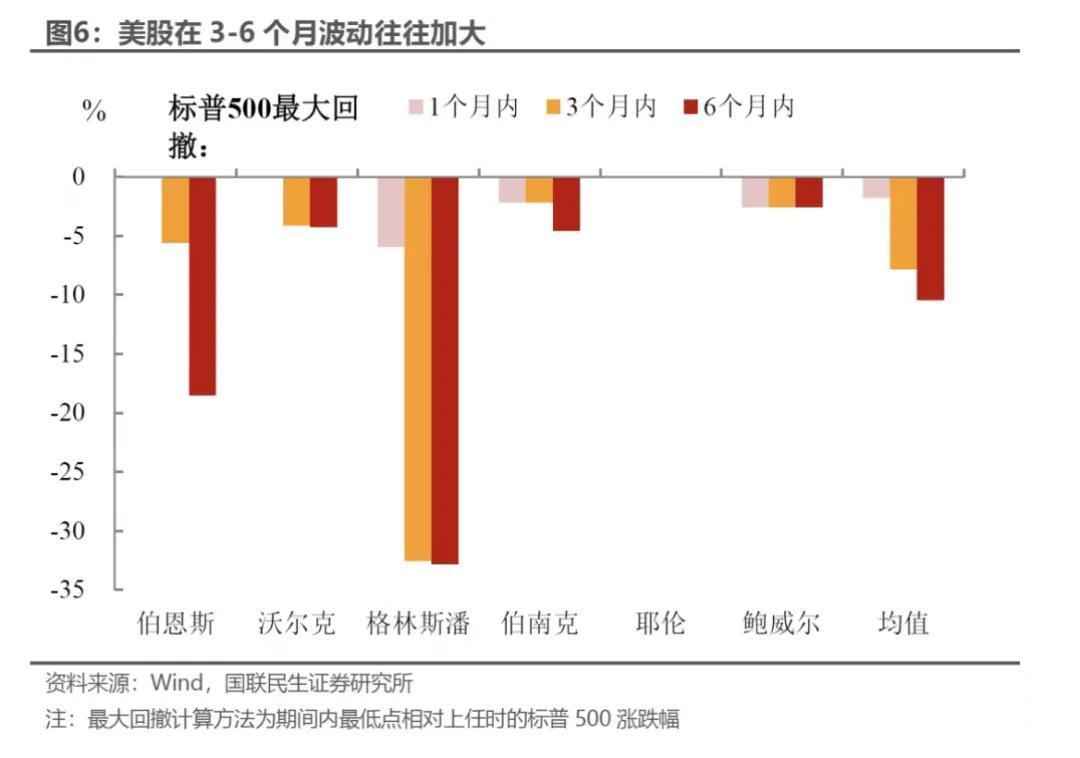

关注沃什上任,源于一个美股的经典魔咒。

96年来,每逢美联储主席换届,市场都会出现大幅波动。据巴克莱银行汇总的数据,1930年以来,在新任美联储主席上任后一、三和六个月期间,标普500指数的平均回撤幅度分别为5%、12%和16%。

不过,据国联民生证券的研报探究,在新任主席交接后的1—2个月内,美股走势大多保持平稳,毕竟,新官上任可以是三把火,也可以是“过渡与适应”。

然而,3—6月后,随着新任主席逐步落地自身施政思路、调整政策节奏,美股的波动往往会逐步抬升。

如今正逢美股科技牛蒙眼创新高,上涨的理由千千万,下跌的理由却往往只需要一个,大家心里总有个嘀咕:这次美联储换帅,会否被视作一个新的契机?

实际上,确实有人借机预判了大家的预判,就在沃什宣誓就职前一周的5月17日,美股如坐上了过山车,连跌三天,最近两天又缓过劲儿来,收复失地。

落到具体的触发点,先暴跌,主要源于市场对美债利率飙升的回应。近日,30年美债收益率一度接近5.2%,创下近19年新高,接近2007年金融危机前夕水平。

而这多少也和美联储换届效应有关,市场复盘后发现,历任美联储主席上任后,除了伯恩斯以外,美债利率往往呈现上行趋势。

![]()

对债券市场而言,一旦30年期美国国债收益率冲破5%,风险资产往往会进入回调阶段,历史数据显示,标普指数会在随后3个月平均下跌4%,半年内平均下跌7%。此前,摩根士丹利就警告说,如果债券市场波动进一步加剧,美股将迎来首次具有实际意义的调整,进而导致整个AI牛市走向终结。

止跌回升,则是AI牛市依然强劲。5月20日,英伟达发布一份利润暴增211%的炸裂财报,同时特朗普对外释放出美伊局势缓和信号,令美股再度回升。

起起落落背后,一定程度透露出市场整体的心神不宁。

更何况沃什本人,也是变量之一。作为美联储多年来,第一位上台的“戒断派”主席,他的决策,会成为未来市场的新变数么?所谓的“沃什冲击”会到来么?

![]()

5月22日,美联储主席沃什就职仪式在白宫举行

![]()

沃什冲击

“沃什冲击”(Wash Shock)是 2026年5月,全球金融市场为其量身定制的关键词。

意指沃什正式接任美联储主席前后,因其颠覆性的新政主张以及极度鹰派的政策框架,对全球资本市场、大宗商品及流动性预期所造成的剧烈震动。

沃什冲击的核心,在于他的两大主张:

◎ 第一,反对量化宽松(QE)常态化;

◎ 第二,让美联储缩表。

所谓QE,简单来说,是指美联储在利率已经很低、常规降息空间用尽的情况下,通过在市场上直接购买美债等金融资产,把资金投放到金融体系中。而买来的债券,属于美联储的资产。

这样,市场里钱变多了,长期利率、房贷利率下降,股市、房价上涨,经济就被“托住”了。2008年金融危机时期,美联储第一次启动量化宽松政策(QE1)。

在沃什看来,QE本该是危机时的急救措施,结果这些年来,变成了常态化放水。

2008年后,每次美联储出手干预以稳定经济,都会导致其资产规模进一步膨胀,尤其是2020年开始实施的无限量化宽松计划,直接把美联储的资产推上近9万亿美元。随后经过三年缩减,美联储的资产负债表规模回落至6.7万亿美元。然而,去年底,美国一些关键金融市场再次出现“缺钱”迹象,美联储又开始缓慢扩张资产负债表。

![]()

目前,美联储的资产规模是金融危机前的8倍多

图源:AXIOS

膨胀的、失控的资产负债表,让沃什拉响了警报,他认为,这会导致三个系统性问题:

◎ 首先,造成资产泡沫。因为钱太多,于是房价、科技股等资产疯涨,但实体经济未必真的那么强,这相当于,美联储人为抬高了资产价格。

◎ 第二,扩大财富差距。富人手握大量资产,QE一放水,资产价格上涨,富人更富了,而没有资产的穷人却难以受益。因此,沃什把量化宽松政策批评为“反向罗宾汉”(罗宾汉是英国传说中劫富济贫的侠盗),沃什认为,常态化QE,加剧了贫富差距。

◎ 第三,削弱财政纪律。正常情况下,如果一个国家借债太多,市场会要求更高的利率,相当于用更高的融资成本提醒政府“别再乱花钱了”;但在QE时期,美联储长期、大量购买美债,相当于亲自下场“接盘”,人为压低了美国政府的借钱成本。

沃什认为,规模过大的资产负债表模糊了货币政策和财政支持之间的界限,既让美国政府失去了控制赤字的压力,也让市场越来越难以判断美国财政的真实风险。

因此,沃什反对QE常态化,并在此基础上,主张缩表。

“缩表”缩的是那张资产负债表,简单来说,就是把过去美联储灌进市场的水抽出来,具体做法包括:到期债券不再续买,让资产负债表自然缩小,同时,也可以主动卖出债券,收紧流动性。

财经评论员刘晓博解释道,扩表的性质相当于印钞,而缩表可以对标中国的“提高存款准备金率”,是收紧流动性最直接的宏观调控工具之一。

根据沃什的构想,以前,美联储管得太多了,现在,他要把QE这种“危机时期的非常手段”关回工具箱,让市场重新学会自己承担风险,而不是一味依赖美联储救市。

![]()

然而,主张可以很鲜明,现实却往往复杂得多。

美国金融市场已经习惯了“大放水”的环境,银行、基金、房地产乃至美国政府本身,都在依赖充裕流动性运转。一旦缩表过快,可能引发利率波动和金融市场动荡,甚至重演2019年的流动性危机。

当时,美联储持续缩表6880亿美元,导致银行体系准备金不断减少,且资金过度集中于少数大银行。2019年9月,美国短期融资市场爆发“钱荒”,回购市场的隔夜利率从正常水平的2%左右飙升至接近10%,美联储被迫十年来首次启动隔夜回购操作,向货币市场投放巨资。

因此,前海开源基金首席经济学家杨德龙预计,沃什的缩表过程,可能会比较缓慢——不仅要考虑到风险,大概率会考虑特朗普的态度,尤其不能对股市造成太大影响。

而相比缩表,沃什上任后所面临的更直接、急切的难题,是未来美联储到底要加息还是降息。

![]()

沃什难题

近期,美国的经济数据可以称得上把美联储架在左右为难的火上烤,支持降息的理由有很多,但支持加息的理由也不缺。

支持加息的最主要原因,是美国4月通胀呈现出再度抬头的迹象。

在美伊战争推动能源价格攀升的背景下,4月,虽然美国核心PCE物价指数同比上涨2.5%,为四年多来最小的涨幅,但CPI同比上涨3.8%,创下2023年5月以来最高纪录。而抑制通胀,是美联储最核心的职责之一。

![]()

图源:华尔街见闻

此外,AI热潮推动科技股持续上涨,如果在资产价格高企的背景下过早降息,可能会重新吹大股市等领域的泡沫。

但降息的理由也很多。

◎ 首先,沃什对于“通胀”本身,就有着新的看法。

他认为,当前美国通胀可能被高估了,因为AI等新技术正在提升生产效率,未来甚至可能带来新的通缩压力。此外,美国现有的CPI、PCE等指标,未必能够真实反映通胀情况,沃什暗示,他有意修改衡量美国通胀的指标。

◎ 其次,一些人认为,高利率正在“冻结”美国房地产市场、抑制企业融资和个人消费。

目前,美国30年期固定利率抵押贷款为6.56%,是五年前的两倍多,全美房地产经纪人协会数据显示,美国3月成屋销售同比下滑3.6%至398万套,为去年6月以来最低。同时,美国信用卡违约率持续攀升,越来越多家庭开始面临债务压力。

◎ 最后,沃什也面临着来自特朗普的压力——在终于熬走“不听话”的鲍威尔,提名沃什担任新一届美联储主席后,特朗普自然希望沃什能够更积极地配合他的工作。

美国国债总额已经超过39万亿美元,今年美国政府的利息支出可能超过1万亿美元,财政负担极其沉重。并且,无论是特朗普希望维持的美股上涨,还是其力推的制造业回流,都需要更低的融资成本支撑。

在这样的背景下,沃什公开表示,他支持短期降息。也因此,许多人认为沃什的风格难以简单用“鹰”“鸽”来描述,而是呈现出“鹰派底色+战术性鸽派”的特征。

两难的局面,让美联储内部也很纠结。

4月,美联储议息会议上,8位委员投票支持利率“按兵不动”,1位主张立刻降息25个基点,而另外3位地区联储主席则认为,美联储当前的措辞仍然过于偏向未来降息,立场还不够鹰派。这是自1992年以来,分歧最大的一次美联储联邦公开市场委员会(FOMC)投票。

![]()

投资者该如何应对?

那么,对资本市场而言,沃什上任后,会带来哪些连锁反应,会加息还是降息,又是否会影响当前全球科技牛市的节奏?而对普通人来说,是否需要重新调整自己的资产配置?

针对这些问题,我们采访了四位业内专家,一起来看看他们的回答吧。

![]()

杨德龙

■ 前海开源基金首席经济学家

■ 基金经理

沃什可能会不断推迟降息,甚至有可能年内不降息。

原因在于,中东冲突不确定性依然较大,国际油价高位震荡,推动全球通胀上升。美国居民已忍受长达8年的高通胀,物价非常高。若物价继续上涨,会对美联储政策产生较大影响。

历史上看,美联储政策变化常影响普通人投资理财。之前配置美股科技股较多的投资者,可适当减仓获利了结,调整到估值合理、基本面较好的资产上。

我预计沃什上台以后,可能会造成美股震荡,甚至出现较大幅度调整。当前美股估值处于历史高位,AI科技已经产生明显泡沫。如果货币政策进一步收紧,有可能改变全球资本流向,造成美股科技股出现一定回调。全球科技牛走势也可能受到冲击,具体取决于缩表节奏。

不过,至于这一轮AI科技泡沫何时破裂,其实无法预测。前段时间我到华尔街拜访各大金融机构时,摩根士丹利的高管幽默地说,现在只能建议客户“在离门口最近的地方跳舞”。这引用了巴菲特此前股东大会上“舞会”的比喻——泡沫来了,就像一场舞会,没有人愿意提前离场,但谁也不知道午夜12点什么时候到来。

因此,“在离门口最近的地方跳舞”,其实就是一种应对方式。大家需要随时关注美股变化,特别是纳斯达克指数。一旦纳斯达克突然暴跌,可能就是一个重要信号,需要大幅减仓权益类资产,特别是科技股。

其他大类资产也会受影响。美债收益率近期大幅上升,30年期国债收益率突破5.2%,后期也可能受缩表影响进一步上行;黄金近期现货黄金跌破4500美元/盎司,反映出市场对沃什上台后货币政策紧缩的担忧。

除了金融市场,美联储货币政策还会传导至日常生活。若货币政策偏紧,可能影响中国央行的宽松程度,进而影响消费、房贷、就业、物价、内需。例如,压制消费增速,使房贷利率无法进一步下调;同时推动物价上涨,就业和内需也会产生连锁反应。

![]()

韩云

■ 资深投资人

■ 上海财经大学实践导师

近期,关于美联储将会降息还是加息,大家争论得很厉害。我们预计,还是会加息。

加息可能会中断当前的普涨牛市。高利率环境下资金变“贵”,AI基础设施相关的硬件股可能面临回调,但现金流充沛、具备定价权的科技巨头防御性更强。

此外,近期AI基础设施的万亿美元开支推高了通胀,若因加息导致融资成本上升,科技成长股的估值逻辑将受冲击。

对于普通投资者而言,沃什时代的美联储,意味着“免费午餐”已结束。普通人的核心策略应从追求收益转向管理风险,增加现金缓冲、降低负债、拥抱实物资产,会比押注科技股继续暴涨稳妥得多。

具体来说,建议增持现金和等价物,配置20%左右的现金类资产,既是防御,也提供了在市场恐慌时抄底的期权;同时,建议将20%资金配置到大宗商品或黄金,作为对冲通胀和地缘政治的工具。

此外,还要审视杠杆,如果投资组合中有大量高估值科技股或加密货币,应考虑减仓。

![]()

薛清和

■ 智本社社长

■ 首席中心宏观战略研究所副所长

沃什上任后,如果缩表、降息、金融改革共同推进,实际上是“紧货币、宽信用”,那么流动性未必会下降,全球资本将进一步向美国市场集中,各类资产都会受到影响。

◎ 首当其冲的是黄金。主权信用货币是黄金的敌人,沃什上台重塑美元信任,打破去美元叙事,定然重创黄金,金价将进入漫长熊市。

◎ 第二,美股将延续涨势,利好科技股,但过程中美联储政策可能反复,以及对股票价格下跌的容忍度增加,其波动性也将增加。

◎ 第三是美债。缩表利空美债,降息和金融改革又利好美债,美债波动性可能加大。

◎ 最后,美元走强,非美元货币走弱。

对于个人投资者而言,美联储的货币政策通常通过两种方式影响资产价格:一是直接影响利率和汇率,以及美元资产价格;二是间接影响他国央行决策,进而影响本国大类资产收益。

元股证券:ygzq.hk

基于美联储降息、缩表和金融改革的政策组合,我建议增加美元资产的配置,增加美股持仓,削减美债持仓,卖出黄金,增配保险以对冲波动风险。

![]()

刘晓博

■ 财经评论员

■ 公众号“刘晓博说财经”

一般来说,美联储缩表对股市、债市、大宗商品市场构成利空,但也要看经济周期,以及利率走势。

2024年9月到2025年12月,美联储就是采用了“降息+缩表”这种看似矛盾的方式来应对通胀较高而经济增速下降的。这期间美国股市表现不错,债市一般,大宗商品市场也有较好表现,贵金属表现也不错。

如果沃什执行“降息+缩表”的政策,美债收益率上升,会吸引外部资金流入美国,导致一些脆弱的国家比如土耳其、阿根廷、埃及等崩溃。这些国家已经在抛售美债、黄金,以应付本币贬值压力,资金外流会比较严重。

对我国而言,美联储降息有利于缩小中美利差,那么,我们这边降准降息的概率也将有所增加;反之,如果美联储加息,我们今年很难降准降息了。

参考资料:

1.《Battles to shrink the Federal Reserve's balance sheet begin》,AXIOS,2026.5

2.《沃什上任:美联储将迎“三把火”》,财新,2026.5

作者 | 蒋紫涵 | 采访 | 温若梅

主编 | 何梦飞 | 图源 | VCG、网络

证券配资网 | 股票配资服务平台 | 实盘杠杆交易 | 官方网站提示:本文来自互联网,不代表本网站观点。