浙江荣泰是特斯拉在以云母为基材的绝缘材料上的唯一供应商,合作已覆盖特斯拉全系车型。

作者 | 卞可心

编辑 | 管东生

2026年春晚舞台把机器人“演员”再次带入公众视野,这些“演员”充分展示了当前人形机器人技术在运控、系统协调性等方面取得的成果。在资本市场上,此举进一步推高机器人相关概念公司的热度,浙江荣泰(603119.SH)是其中重要标的。

浙江荣泰虽不是机器人企业,但其在投资者关系活动记录表中多次表明与国内外众多头部机器人及相关公司取得合作。

2026年1月29日,浙江荣泰首次递表港交所冲击“A+H”股上市,次日总市值飙升至388亿元,但其后两个月股价出现连续回调,截至5月底,股价也没能再超越95.54元/股的历史高位。这是不是说明浙江荣泰只是纯概念炒作的昙花一现?还是市场停下了过快的脚步,在等待荣泰相关业务板块的真正爆发?

壹 | 云母主业的绝对优势

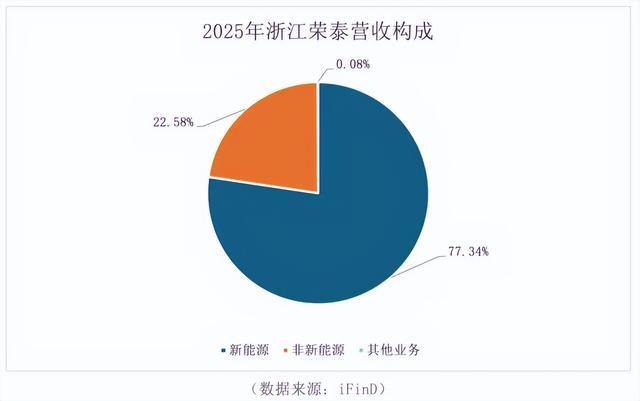

就业务而言,浙江荣泰属于汽车零部件行业,主营耐高温绝缘云母制品,2025年公司云母材料收入为12.74亿元,同比增长13.92%,达到当年总营收的92.59%。

元股证券:ygzq.hk

云母复合材料是浙江荣泰的支柱性产品,就2024年营收来看,公司在全球新能源领域云母产品市场份额达到22.6%,位列第一;在国内市场份额达到14.1%,同样位列第一。

据弗若斯特沙利文研究报告,2025年全球及中国新能源领域云母市场有望分别达到53亿元及41亿元。由此可见,只要在中国市场占据领导地位,势必可以在世界云母市场获得一席之地。

为什么浙江荣泰的产品能在国内国际市场占据如此高的份额?

回望2025年,浙江荣泰交出了一份令人满意的答卷:据2025年年报,浙江荣泰营业总收入为13.76亿元,同比上涨21.24%;公司实现归母净利润2.78亿元,同比增长20.90%。而在2026年第一季度,公司营收和净利润分别同比大幅上涨41.26%和20.63%。

再来了解一下耐高温绝缘云母制品,这种产品极具稀缺性,也是浙江荣泰能占据较高市场份额的重要原因。

与很多稀有制品不同,耐高温绝缘云母制品的“贵”并不在原材料,而在于高进入壁垒和不匹配的供需端。

浙江荣泰依托高性能云母复合材料,旗下产品覆盖电芯、模组、电池包至完整系统的全系列产品,主要产品为新能源产品、电机、直线驱动执行器、传动组件及其他配套零部件,有效提升了电池系统热失控防护能力与电绝缘性能。

公司的产品已通过美国UL、FDA、德国TÜV 以及欧盟的 RoHS、PAHs、REACH 等标准检测。

这类产品的主要下游客户为储能电池、新能源电车,他们对云母制品的热失控防护性能有着严格的质量要求,因此一旦建立合作就不会轻易更改供货商。

据浙江荣泰年报,2025年公司新能源产品收入达10.75亿元,同比增长19.77%,占营业收入总额的比例达78.16%。

浙江荣泰的产品和技术能得到市场的普遍认可,离不开公司持续不断的研发投入。公司采用与客户相互依托的交互式研发模式,一方面融入客户供应链,深入客户的产品研发、试产、批量生产等全过程;另一方面,针对产品潜在应用的下游新兴领域,浙江荣泰和客户共同把控技术路线发展趋势,实施前瞻性研究。

近年,浙江荣泰研发费用持续走高,尤其是2023年、2024年公司刚刚上市阶段。2023年,浙江荣泰研发投入为4510.65万元,同比上涨33.99%;2024年,研发费用为6131.09万元,同比增长35.92%。

据公开资料显示,浙江荣泰在汽车整车厂方面的大客户有特斯拉、大众、宝马、奔驰、沃尔沃、上汽集团、一汽集团、吉利等全球或国内知名汽车厂商,以及全球动力电池龙头企业宁德时代。

值得注意的是,浙江荣泰是特斯拉在以云母为基材的绝缘材料上的唯一供应商,合作已覆盖特斯拉全系车型。

贰 | 战略延伸与资本布局

表面来看,浙江荣泰的发展前途大好,只要抓住云母制品的技术领域深挖,就能保持业内的领先地位。

可浙江荣泰是怎么做的呢?

2025年,公司斥资5.45亿元先后收购上海狄兹精密机械有限公司51%的股权和广东金力智能传动技术股份有限公司15%的股权。

此外,浙江荣泰于2025年12月与苏州伟创电气科技股份有限公司共同签署《合资意向书》,双方拟在泰国共同出资设立合资公司,主要从事机电一体化组件、智能传动系统及配套产品的研发及生产,共同开发应用于智能机器人机电一体化业务。

种种迹象表明:浙江荣泰正在从传统的云母绝缘材料供应商,向机器人核心零部件平台型企业转型。

浙江荣泰为什么要这么做?

很大一部分原因是,浙江荣泰的客户主要来自新能源汽车制造及电池制造产业,其商业模式使公司形成了收入高度集中的特征。

配资网站自2023年至2025年9月,浙江荣泰这三年内源于前五大客户的收入分别为3.34亿元、4.81亿元和4.09亿元,分别占总收入的41.7%、42.3%及42.7%。同一时期,来自最大客户的收入分别为8620万元、1.41亿元及1.5亿元,分别占总收入的10.8%、12.4%及15.7%。

对此,浙江荣泰也曾公开表示过担忧:前五大客户收入占比超40%,若失去主要客户或出现订单减少等问题,均可能导致公司收入与盈利状况出现明显波动。

这是浙江荣泰最现实的“灰犀牛”,作为深度绑定新能源车电池热失控防护的云母材料龙头,其业绩与下游汽车销量呈强正相关。

需求端方面,近年全球新能源车市场从“爆发期”逐步回落,进入“洗牌期”。目前,新能源汽车赛道变得更为拥挤,车企在面临激烈价格战的同时,必然将降本压力向上游传导,这也就意味着浙江荣泰的云母制品面临“量增价跌”的风险。

库存周期方面同样存在问题,公司存货周转天数已呈现上升趋势,若下游需求不及预期,存货跌价风险将显著上升。

这话你是不是听过不少?饭桌上、街坊里、亲戚聚会间,尤其是那些上了年纪的叔伯总爱来这么一句。说起来,喝酒在我们这片土地上,可不是个新鲜事儿。

观察浙江荣泰近年整体存货周转率及应收账款周转率呈下降趋势,尤其是2025年,分别下跌19.03%和4.85%,说明公司整体运营能力有下滑趋势。

因此,把所有鸡蛋放在一个篮子里显然不是一个好的选择。

此前,浙江荣泰并购了德国精密丝杠企业KGG,成功切入某全球顶尖电动车企的供应链,成为Optimus Gen3(特斯拉研发的第三代通用人形机器人)灵巧手传动方案中微型丝杠的第一供应商,其产品直径可小至φ2mm,精度达到C1级(国内领先),良率超过95%。

微型丝杠具有高精度、高刚性、高耐磨的特性,要在极限工况下保持微米级定位,难度堪比芯片制造。浙江荣泰收购德国狄兹精密后,深度吸收其微型丝杠模具、热处理、装配技术,辅以自身云母绝缘的精密加工技术,形成了“绝缘+丝杠”双壁垒的护城河。

从耐高温绝缘云母制品的全球龙头,到积极布局机器人精密丝杠的探索者,浙江荣泰的发展路径清晰地呈现了其业务布局的双重逻辑:

一方面,深耕新能源汽车热管理核心赛道,巩固其作为行业龙头的护城河;另一方面,通过资本运作与技术并购,切入人形机器人这一前沿领域,以寻求第二增长曲线。

随着机器人概念受到市场的广泛关注配资杠杆倍数,浙江荣泰“A+H”上市计划与业务转型的进展正持续吸引着资本市场对其未来价值的审视。只是这“第二曲线”能否成长为浙江荣泰的中坚力量,还需要时间考验。

证券配资网 | 股票配资服务平台 | 实盘杠杆交易 | 官方网站提示:本文来自互联网,不代表本网站观点。