(来源:价值目录)

"价值目录——有观点的研报下载站"

元股证券:ygzq.hk

]article_adlist-->

本站小程序:价值目录Mini

站长最近翻研报,看到花旗这份6月21号发出的报告——终于把中国封测厂当回事了。以前OSAT(外包封测)在半导体产业链里就是个苦哈哈的打工仔,资本开支大、周期性强、利润率薄,估值常年趴在地板上。但现在画风突变,AI和先进封装直接把整个板块送上了火箭。

花旗研报封面:大中华半导体行业重评级推升全板块估值

花旗这次一口气上调了三家中国OSAT的目标价:长电科技从42块调到110块,通富微电从48块调到80块,天水华天从11块5调到23块5。长电的目标价直接翻了一倍多,这种幅度在成熟行业的龙头身上并不多见。

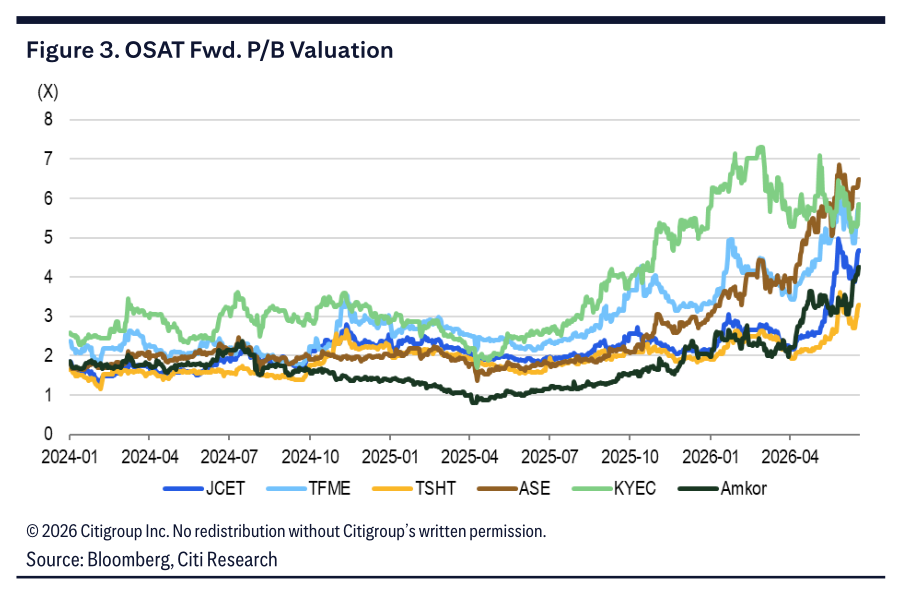

报告的核心逻辑就一句话:OSAT行业已经从一个周期性的重资本服务商,变成了先进封装的关键赋能者,估值体系正在被彻底重塑。日月光(ASE)的远期P/B从一年前的2倍涨到了6倍,国内的盛合晶微(SJ Semi)更是飙到了15倍,这直接把全行业的估值天花板给捅破了。

背后的驱动力也很实在——AI/HPC需求爆发,产能利用率从2024年的谷底一路爬升到满载,再加上中国2万亿的AI投资计划要求数据中心用80%以上的国产AI芯片,而前道先进设备又受限,只能往后道的先进封装上想办法。

站长觉得,这报告最值钱的地方不是那几个数字,而是它承认了一个事实:封测,不再是半导体的"后厨",而是"主菜"的一部分了。

2、要点如下:

1)行业进入"超级周期",估值逻辑彻底变了

花旗在报告里用了个词叫"unprecedented upcycle"(前所未有的上升周期),站长觉得这不是随便说说的。以前封测行业的估值逻辑很简单——看产能利用率、看资本开支周期、看下游需求回暖。现在这些当然还重要,但多了一个更硬的逻辑:

先进封装(AP)成了芯片性能提升的核心路径。

由于中国在先进前道设备(WFE)上受限,芯片厂商开始搞创新设计,比如华为的Logic Folding,本质上就是靠先进封装和键合技术来缩小技术差距。

这意味着,封装不再只是"把芯片包起来",而是"让芯片跑得更快"的关键环节。这种定位的转变,直接让OSAT从服务业变成了技术密集型的高端制造。盛合晶微15倍的远期P/B、日月光6倍的P/B,都在说明市场愿意为这种技术溢价买单。

OSAT板块远期P/B估值走势:2025年下半年开始集体突破历史区间

2)长电科技:从42元到110元,花旗最看好的封测龙头

便捷配资炒股三家公司里,花旗的偏好排序是JCET > TFME > TSHT,长电科技稳坐头把交椅。理由也很直接:长电的先进封装收入占比最高(60%-70%),存储封装能力扎实,客户结构也最分散,不会把鸡蛋放在一个篮子里。

这次模型更新,花旗把长电2026年的营收预测从461亿下调到了437亿,净利润从27.2亿下调到22.2亿,看起来是砍了,但目标价却从42块大幅上调到110块。为什么?因为估值倍数从2.5倍2025年P/B直接跳到了6倍2027年P/B。

利润预测降了,估值给得更高了,这听起来有点矛盾,但恰恰说明花旗认为行业的估值锚点已经变了——以前看的是周期底部能赚多少钱,现在看的是你在AI时代的技术卡位值多少钱。

长电2026年资本开支预算100亿,比去年85亿又加了码,产能利用率在2026年Q2预计达到80-85%。短期来看,花旗还给了一个90天的上行催化剂,认为股价还有进一步重估的空间。

牛熊分析里,基准情景110元(+32%),乐观情景121元(+46%),悲观情景54元(-35%)。站长觉得,这个悲观情景差得有点远,除非整个AI资本开支突然崩盘。

长电科技牛熊情景分析:基准目标价110元,乐观情景看121元

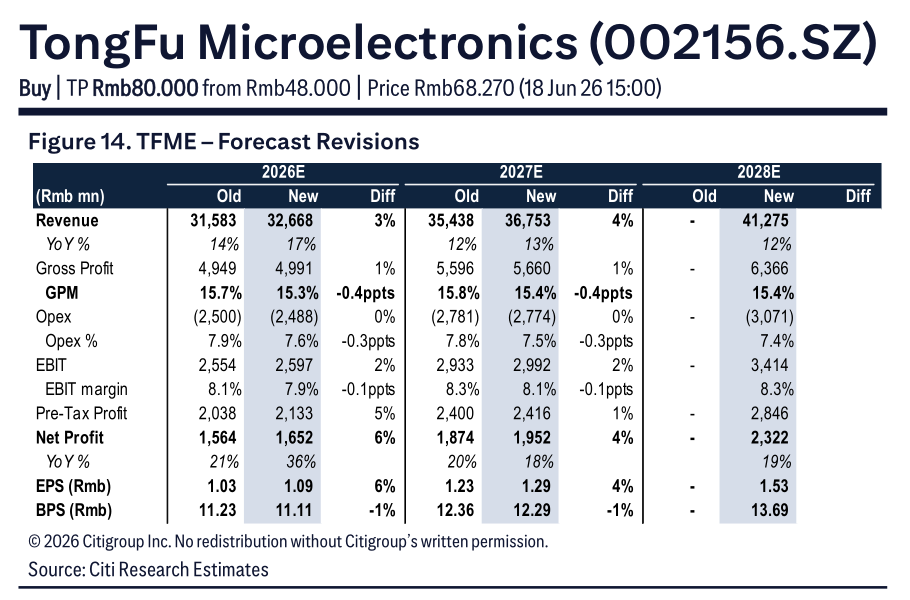

3)通富微电:AMD大腿抱得紧,但地缘政治是隐患

通富微电这次目标价从48块调到80块,估值基础从4.3倍2026年P/B上调到6.5倍2027年P/B。花旗看好它的原因很简单:AMD这个大腿太粗了。通富超过50%的收入来自AMD,而AMD在CPU/GPU/服务器市场的份额还在涨,AI/HPC需求直接顺着管道流到了通富的产线上。

但站长得提醒一句,成也AMD,忧也AMD。

花旗在风险部分专门点出来了:如果地缘政治紧张局势升级,AMD相关的业务被排除在外,通富的业绩能见度会立刻打折。

这是通富和另外两家最大的区别——客户集中度太高。2026年营收预测326.7亿(+17%),净利润16.5亿(+36%),毛利率15.3%,数据都还不错,但站长总觉得这种"单一大客户"的模式在当下的国际环境里,多少让人有点睡不踏实。

通富微电财务预测修正:2026年净利润增速36%,营收增长17%

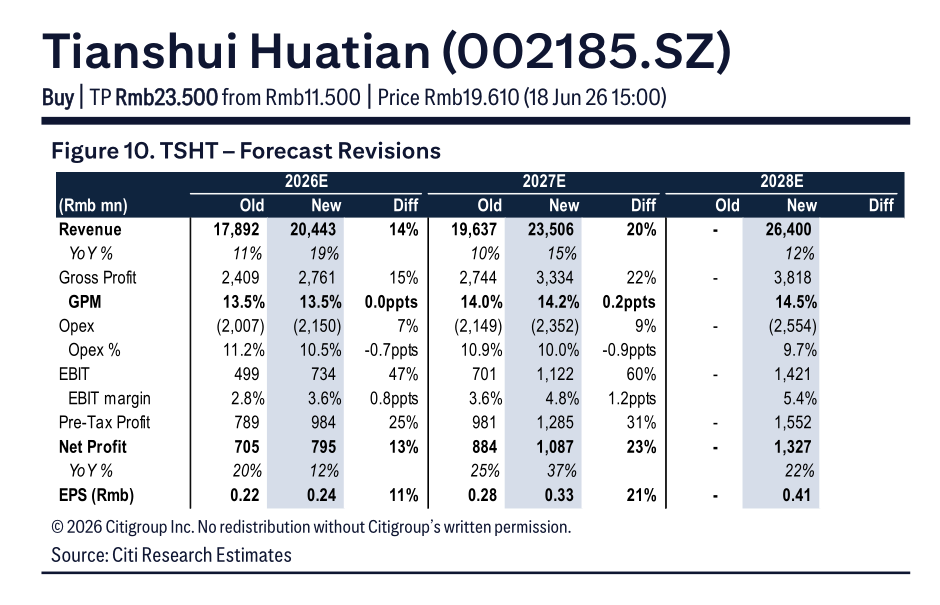

4)天水华天:跟着喝口汤,先进封装含量稍低

天水华天这次目标价从11.5块翻倍到23.5块,听着很猛,但基数低。花旗给它的估值倍数是4倍2027年P/B,低于长电的6倍和通富的6.5倍,原因也很坦诚:天水华天的先进封装占比相对低,消费电子应用占比更高,对AI驱动的增长弹性不如另外两家。

不过花旗还是给了Buy评级,因为行业整体的贝塔(行业红利)它还是能吃到。2026年营收预测从178.9亿大幅上调到204.4亿(+14%),2027年从196.4亿调到235.1亿(+20%),净利润增速也很亮眼,2027年预计增长37%。

站长觉得,天水华天更像是"稳健型选手"——AI的盛宴它能上桌,但坐不到主位。如果你风险偏好低一些,不想赌太多先进封装的故事,天水华天倒是个相对稳妥的选择。

天水华天财务预测修正:2027年净利润增速37%,营收上调20%

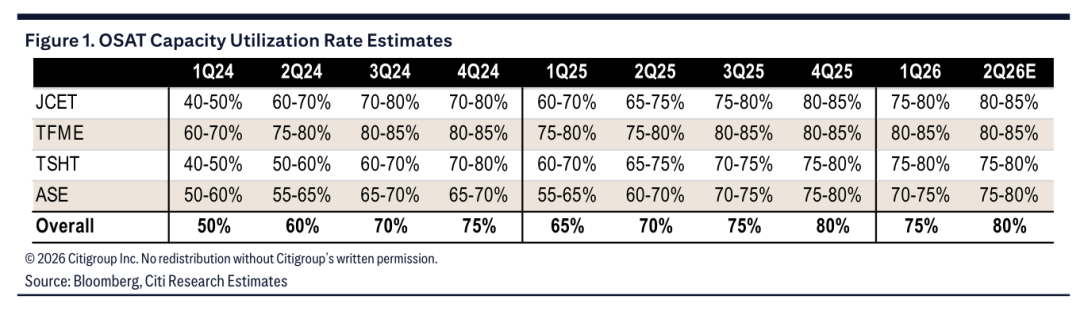

5)产能利用率满载,资本开支继续加码

站长最喜欢看的就是这种实打实的行业数据。根据花旗的统计,整个OSAT行业的产能利用率(UTR)已经从2024年Q1的50%谷底,一路爬升到2025年Q4的80%,2026年Q1和Q2预计维持在75-80%的高位。

长电和通富在2026年Q2预计都是80-85%的满载状态。这种供需紧张的局面,是OSAT能够提价、能够扩产、能够重估的最硬底气。

资本开支方面,长电2026年预算100亿,比去年85亿增加18%。虽然报告没细说另外两家的具体数字,但花旗预计其他OSAT也会类似增加资本开支。有意思的是,即便大家都在扩产,花旗认为行业利用率在可预见的未来还是会保持紧张,因为需求实在太强。这种"供不应求"的叙事,对股价来说是最好的燃料。

OSAT产能利用率估算:2025年下半年以来维持高位运行

6)先进封装成为"弯道超车"的关键战场

报告期内,公司核心产品凭借有显著临床价值的差异化创新,在满足过往未被完全满足的重要临床需求方面,持续获得国内外专家的广泛认可,产品已进入全球超过60个国家和地区,在超过2,000家医院实现临床应用。其中,海外业务营业收入同比增长超过130%,在公司收入占比进一步提升,公司国际化业务取得快速突破。

这可能是整份报告最有战略高度的部分。中国搞了个5年2万亿的AI投资计划,要求本地数据中心用80%以上的国产AI芯片。但问题是,先进制程的前道设备被卡脖子,7nm以下很难搞。怎么办?往后道走,用先进封装来补前道的短板。

华为搞的那个Logic Folding,本质上就是把大芯片拆成几个小芯片,用先进的键合和封装技术拼在一起,达到接近先进制程的性能。

这种路线一旦跑通,OSAT的地位就会彻底变了——以前是给台积电、中芯国际"打下手",现在变成了国产AI芯片能否量产的关键环节。站长觉得,这也是花旗敢于给长电6倍P/B、通富6.5倍P/B的深层逻辑:这不是周期股,这是国产算力产业链的"战略要塞"。

7)风险因素:别光听好的,坏的也要想

花旗在报告里列了不少风险,站长挑几个实在的讲讲。首先是先进封装扩产太快,需求跟不上,尤其是前端(芯片设计/制造)如果进展不顺,后端封装扩得再猛也是白搭。其次是存储厂商自己搞封装,比如长江存储、长鑫存储如果垂直整合,会吃掉一部分OSAT的订单。第三是地缘政治,这个对通富尤其致命,对长电的海外业务也有影响。最后是美国出口管制,如果连后道设备都被限制,那整个故事都得重写。

站长额外提一个报告没明说但大家都懂的:估值涨得太快,本身就是一种风险。长电从年初到现在已经涨了不少,现在83块的价格对应2026年67倍PE、4.9倍PB,不能说便宜。如果业绩兑现稍微慢一点,或者AI投资热度退潮,这种高估值是扛不住的。

3、总结

花旗这份报告本质上是在讲一个产业地位的变迁:封测行业从"半导体后厨"升级为"AI算力主厨",估值体系从周期股切换到成长股。

长电、通富、天水华天三家集体上调目标价,不是因为某一家公司突然变好了,而是整个赛道被重新定价了。

站长觉得,这个逻辑短期内很难被证伪——只要AI还在烧钱、只要国产替代还在推进、只要先进封装还是芯片性能提升的关键路径,OSAT的高估值就有支撑。但话说回来,当一家封测厂被赋予了科技股的估值,它就得拿出科技股的成长来匹配,否则摔下来的时候也会很疼。

投资这件事,永远是在故事和业绩之间找平衡,现在故事很丰满,接下来就看半年报和年报能不能把肉长出来了。

文本参考研报:

《花旗-大中华半导体:行业重评级推升全板块估值,模型更新-Greater China Semiconductors:Sector Re-Rating Lifts Valuations Across the Board;Model Update-20260621【26页】》

【阅读原文】下载此篇研报原文:【价值目录】网站

]article_adlist-->

如果这篇文章对您有启发,欢迎点赞、在看,与更多投资者分享【价值目录】精选的深度研报报告。您的每一次认可,都是我们持续挖掘优质研报的底气。

]article_adlist-->

·本公众号分享资料仅为行业和公司分析、宏观观点。

·内容仅供参考配资服务对比,公众号读者也不应该依赖文章中出现的观点进行投资决策,如有侵权请后台联系删除!

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

证券配资网 | 股票配资服务平台 | 实盘杠杆交易 | 官方网站提示:本文来自互联网,不代表本网站观点。